Книга 3. Развитие теплоэнергетики и гидроэнергетики

Раздел 2. Гидроэнергетические ресурсы, их использование. Принципиальные схемы, параметры, режимы работы ГЭС и ГАЭС

На сьогодні відома велика кількість робіт, присвячених оцінці вірогідних напрямів майбутнього розвитку економіки й енергетики світу.

Одні з них засновані на неупередженому аналізі тенденцій, що діють, і глибинних закономірностей, властивих енергетиці світу. Інші мають цільовий характер. Вони підпорядковані виробленню стратегічних цілей і визначенню раціональних заходів для певних суб'єктів – замовників прогнозу. Прогнозні розробки цільового характеру виконуються, як правило, багатьма галузевими організаціями, наприклад МАГАТЕ, асоціаціями крупних міжнародних паливних компаній, екологічними організаціями. Вони направлені, як правило, на обґрунтування можливостей «максимальних» сценаріїв розвитку відповідних галузей енергетики і мають на меті пропаганду переваг такого розвитку.

Більш зважені цільові прогнози розробляють спеціалізовані консультативно-аналітичні урядові організації, наприклад Енергетична інформаційна служба адміністрації президента США (EIA), міжнародні аналітичні центри, наприклад Міжнародне енергетичне агентство – консультативноаналітичний центр ОСРЕ, Секретаріат ОПЕК, аналітичні служби крупних міжнародних фінансових організацій – МВФ, Світового банку, Європейського банку реконструкції і розвитку.

Прогнози, що виконуються даними організаціями, тісно пов'язані між собою і становлять особливий інтерес, оскільки по суті задають зміст узгодженої фінансово-економічної і військово-політичної міжнародної політики розвинених країн світу. Прогнозні розробки Міжнародного енергетичного агентства, що найбільш визнаються в світі, містять опрацьовування трьох основних сценаріїв розвитку енергетики світу.

Основний (базовий) сценарій заснований на припущенні, що майбутній розвиток світової енергетики продовжуватиме сучасні тенденції, закріплені в політичних документах, програмах і угодах, прийнятих до 2008 року. Він дозволяє виявити головні «больові точки», що визначають потенційну нестійкість глобального розвитку, і поставити цілі, які дозволяють усунути виникаючі перепони.

Два додаткових сценарії глобального розвитку являють собою поглиблені розробки раціональних напрямів досягнення поставлених цілей і постановку конкретних політичних завдань, що забезпечують досягнення цілей, поставлених при аналізі базового сценарію.

Основні результати прогнозів за базовим сценарієм МЕА представлені нижче.

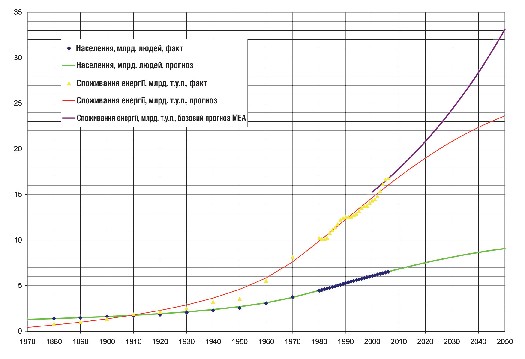

На основі вивчення перспектив зростання світового і регіональних ВВП в базовому сценарії даний прогноз динаміки об'ємів і структури світового споживання первинної енергії. Передбачається, що світовий попит на первинні енергоресурси буде щорічно збільшуватися в середньому на 1,6% в 2006 – 2030 рр. з 11730 млн. тонн нафтового еквіваленту (млн. т н.е.) до трохи більше 17010 млн. т н.е., тобто зростання складе 45%.

Слід зазначити, що динаміка передбачуваного зростання споживання енергії, як це видно з мал. 3.1, істотно випереджає темпи збільшення населення світу, визначені прогнозом ООН, і, відповідно, прогнози попиту на енергію, засновані на припущенні академіка РАН Макарова А.А. про приблизну постійність душового споживання енергії в світі. Дана невідповідність пояснюється тим, що базовий прогноз МЕА є однією з робочих версій, яка навмисно не враховує можливі зміни політичних рішень, прийнятих в період, передуючий фінансовій кризі 2008–2010 рр.

Мал. 3.1. Динаміка зростання населення і енергоспоживання світу

Мал. 3.1. Динаміка зростання населення і енергоспоживання світу

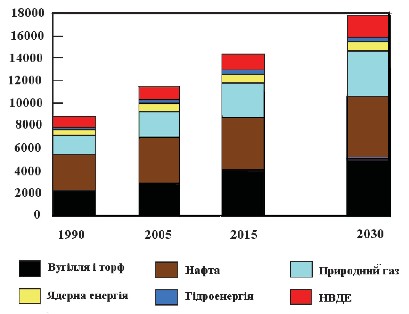

Як показує прогноз вірогідної структури споживання енергії (мал. 3.2), частка викопного палива в 2030 році складе близько 80% у світовому балансі первинних енергоресурсів, що дещо менше, ніж сьогодні. Нафта залишиться домінуючим видом палива, хоча попит на вугілля в абсолютному виразі зросте більше, ніж на будь-який інший вид палива. Світовий первинний попит на нафту (за винятком біопалива) щорічно збільшуватиметься в середньому на 1% – з 85 млн. барелів на день в 2007 р. до 106 млн. барелів на день в 2030 р. Проте частка нафти у світовому споживанні енергії знизиться з 34 до 30%.

Мал. 3.2. Базовий прогноз МЕА структури світового споживання первинної енергії до 2030 року, млн. т н.е.

Мал. 3.2. Базовий прогноз МЕА структури світового споживання первинної енергії до 2030 року, млн. т н.е.

Світовий попит на природний газ відрізняється швидшими темпами зростання – 1,8% за рік, а його частка в сумарному попиті на первинну енергію підвищиться до 22%. Основне зростання споживання газу припадає на сектор електроенергетики.

Середньорічні темпи зростання попиту на вугілля складуть 2%, а його частка в світовому попиті на енергію збільшиться з 26% в 2006 році до 29% в 2030 році. Біля 85% зростання світового споживання вугілля припадатиме на електроенергетичний сектор Китаю та Індії.

Частка атомної енергії у світовому попиті на первинну енергію трохи знизиться – з 6% на сьогоднішній день до 5% в 2030 році, а її частка у виробництві електроенергії впаде з 15 до 10%. Частка атомної енергії, проте, зросте в абсолютному виразі у всіх основних регіонах, крім європейських країн ОЕСР.

Сучасні технології використання відновлювальних джерел енергії (ВДЕ) характеризуються найшвидшими темпами розвитку. У перспективі вони можуть випередити природний газ і стати другим за величиною джерелом електроенергії після вугілля. Зниження витрат з розвитком технологій використання відновлювальних джерел енергії, передбачувані високі ціни на викопне паливо і сильна політична підтримка дадуть можливість ліквідовувати залежність ВДЕ від субсидій. Високими темпами (7,2% за рік) розвиватимуться ВДЕ, що не відносяться до гідроенергетики, – енергія вітру, сонячна і геотермальна енергія та ін. Переважно це зростання припадає на сектор електроенергетики.

У цілому частка відновлювальних джерел енергії (без урахування гідроенергії) в сумарному виробництві електроенергії зросте з 1% в 2006 році до 4% в 2030 р. Виробництво гідроенергії також зросте, проте частка у виробництві електроенергії зменшиться на два відсотки до 14% в 2030 році. У країнах ОЕСР зростання виробництва електроенергії з відновлювальних джерел перевищить сумарне зростання виробництва електроенергії з викопного палива і атомної енергії.

Що стосується прогнозу регіональної структури споживання енергії, то зважаючи на швидке економічне зростання, що продовжується, на Китай та Індію в період з 2006 по 2030 роки припадатиме трохи більше половини світового зростання попиту на первинну енергію.

Країни Близького Сходу посилять свою позицію важливого центру попиту, що додасть ще 11% до світового попиту, який росте. У сумі на країни, що не входять в ОЕСР, припадатиме 87% зростання і їх частка в світовому попиті на первинну енергію збільшиться з 51 до 62%. Споживання енергії в цих країнах буде більшим, ніж енергоспоживання в країнах ОЕСР в 2005 році.

Все прогнозоване зростання світового попиту на нафту припадає на країни, що не входять в ОЕСР (більше чотирьох п'ятих сумарного зростання – на Китай, Індію і Близький Схід). Попит на нафту в країнах ОЕСР дещо зменшиться в основному через зниження споживання позатранспортним сектором.

Фінансове забезпечення розвитку енергетики за базовим сценарієм зіткнеться з певними труднощами, оскільки будуть потрібні значні інвестиції в енергетичну інфраструктуру.

Потреба в накопичених інвестиціях за період 2007–2030 рр. складе 26 трлн. доларів (у доларах 2007 р.), з них на сектор електроенергетики – 13,6 трлн. дол., або 52% загальної суми. Решта інвестицій буде потрібна в основному для розвитку нафтогазового сектора. Левова частка цих коштів необхідна на розвідку і розробку родовищ в країнах, що не входять в ОЕСР. Поточна фінансова криза за прогнозами не повинна вплинути на довгострокові інвестиції, але може призвести до затримок в завершенні поточних проектів, особливо в секторі електроенергетики.

Трохи більше половини прогнозованих світових інвестицій в енергетику в 2007 – 2030 рр. витрачатиметься на підтримку існуючого рівня виробництва, оскільки значна частина інфраструктури, що існує в світі для постачання нафти, газу, вугілля і електроенергії, до 2030 року потребуватиме заміни.

Базовий прогноз МЕА ґрунтується на передбачуваній середній ціні на імпорт сирої нафти в країни ОЕСР на рівні 100 доларів США за барель (у цінах 2007 р.) і більше 120 доларів за барель в 2030 р. Це означає, що в номінальному виразі ціни на нафту перевищать в 2030 р. 200 доларів за барель. При цьому стануть нормою явно виражені короткострокові стрибки цін, не виключаються і тимчасові різкі їх підвищення або падіння. Посилення поточної фінансової кризи швидше за все призведе до зниження економічної активності. Це зменшить попит на нафту, а отже, і ціни на неї. Проте після 2015 р. збільшення витрат на добування викличе монотонне підвищення цін на нафту.

Витрати на нафту стабілізуються на відмітці понад 5% ВВП країн-імпортерів при 1–4% в 2000–2007 рр. Для країн, що не входять в ОЕСР, ці витрати складуть від 6 до 7%. В історії був тільки один період, коли світ витрачав таку велику частину свого доходу на нафту. Він припав на період нафтового шоку 1980-х, коли витрати на нафту склали понад 6% світового ВВП.

З іншого боку, доходи ОПЕК від експорту нафти і газу різко збільшаться – з менш ніж 700 млрд. дол. в 2006 р. до понад 2 трлн. дол. в 2030 р., а їх частка в світовому ВВП зросте з 1,2 до 2%.

Зростання світового добування нафти буде забезпечено в основному країнами ОПЕК. Їх частка в світових поставках зросте від 44% в 2007 р. до 51% в 2030 р. Добування традиційної нафти в країнах, що не входять до ОПЕК, приблизно до середини наступного десятиліття почне спадати. Прогнозоване зростання світового добування нафти безпосередньо залежить від належного рівня і своєчасності інвестицій. Протягом 2007– 2030 рр. необхідно ввести в дію додаткові потужності виробництва в розмірі близько 64 млн. барелів/день, що майже в шість разів перевищує виробничі потужності Саудівської Аравії на сьогоднішній день. Приблизно 30 млн. барелів/день нових потужностей необхідно освоїти вже до 2015 р.

Добування природного газу концентруватиметься в найбільш багатих цим ресурсом регіонах. Близько 46% прогнозованого зростання світового добування природного газу в 2006–2030 рр. припадатиме на країни Близького Сходу. Додаткове зростання світового добування переважно забезпечується країнами Африки і Росією.

З базового прогнозу МЕА випливає, що в період 2007–2030 рр. потреба в накопичених інвестиціях в розвідку і добування в нафтогазовому секторі складе близько 8,4 трлн. дол. (у цінах 2007 року), або в середньому 350 млрд. дол. щорічно. Велику частину інвестицій передбачається спрямувати на Близький Схід.

У прогнозі МЕА наголошується, що в секторі розробки і добування нафтогазової промисловості все більше зростає роль національних компаній, частка яких в світовому добуванні нафти і газу зросте до 80%. Це створює певні труднощі для іноземних інвесторів. Вирішити проблему, на думку МЕА, дозволить партнерство національних і міжнародних компаній. Взаємні вигоди від такої співпраці очевидні. Національні компанії контролюють велику частину світових запасів, але деяким з них бракує технології і кваліфікованого персоналу. Міжнародним компаніям не вистачає можливостей, але у них є управлінські навики і технології, щоб допомогти національним компаніям в розробці запасів.

Найбільш тривожні висновки базового прогнозу МЕА стосуються негативних наслідків розвитку енергетики для глобальної зміни клімату.

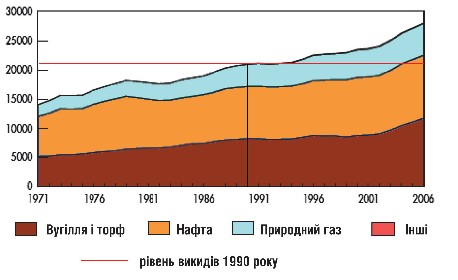

Сьогодні вже зрозуміло (мал. 3.3), що поставлена міжнародним співтовариством мета стабілізації світових викидів парникових газів в період до 2012 року, передбачена Кіотським протоколом 1997 року, виявилася недосяжною і рівень парникових викидів в 2012 році істотно перевищить показник 1990 року.

Зростання викидів парникових газів у базовому сценарії МЕА призведе до подальшого зростання вмісту парникових газів в атмосфері. Глобальні викиди СО2, пов'язані з енергетикою, збільшаться з 28 гігатонн (Гт) в 2006 р. до 41 Гт в 2030 р. – зростання складе 45%. Світові викиди парникових газів, зокрема ті, що не відносяться до енергетики, згідно базового прогнозу, зростуть зі 44 Гт в еквіваленті СО2 в 2005 р. до 60 Гт в еквіваленті СО2 в 2030 р., що на 35% більше, ніж в 2005 р.

Три чверті прогнозованого зростання викидів СО2 об'єктами енергетики припадає на Китай, Індію і Близький Схід і 97% – на країни, що не входять в ОЕСР. Викиди в країнах ОЕСР досягнуть піку після 2020 року і потім підуть на спад. Згідно з прогнозами зростання глобальних викидів СО2, пов'язаних з енергетикою, переважно припаде на міста, а їх частка в сумарних викидах в результаті урбанізації зросте з 71% в 2006 р. до 76% в 2030 р.

Мал. 3.3. Динаміка викидів парникових газів за видами використовуваного палива

Мал. 3.3. Динаміка викидів парникових газів за видами використовуваного палива

Очікується, що реалізація базового сценарію розвитку призведе до подвоєння сучасної концентрації СО2 в атмосфері протягом ХХІ сторіччя, що спричинить подальше підвищення температури на 6°С. Це істотно вище, ніж припустимий поріг необернених змін клімату планети. У зв'язку з цим прогноз МЕА приводить до необхідності ухвалення вельми жорстких узгоджених дій світової спільноти, направлених на боротьбу з глобальним потеплінням.

Підсумки прогнозних опрацьовувань, проведених МЕА за дорученням саміту країн G8, що проходив в 2007 р. в Німеччині, стали основою для вироблення рамкової угоди зі зниження викидів парникових газів в 2013–2050 рр. (посткіотський період), прийнятого 15 грудня 2008 р. конференцією ООН з проблеми зміни клімату, яка проходила на індонезійському острові Балі. Основні пункти рамкової угоди, що отримала назву «Балійська дорожня карта», полягають в наступному:

• Викиди знижують всі розвинені й найсильніші з країн, що розвиваються, залежно від рівня їх економічного розвитку і наявного потенціалу.

• Робиться широкий спектр заходів з адаптації до зміни клімату.

• Полегшується передача екологічно чистих технологій з низькими викидами парникових газів.

• Країнам, що розвиваються, перш за все бідним і найуразливішим до змін клімату, надається фінансова підтримка.

Рамкова угода є юридичною основою для створення нового міжнародного протоколу зі скорочення викидів парникових газів. Передбачається, що новий міжнародний протокол міститиме конкретні зобов'язання окремих країн зі зниження викидів СО2. Найбільш важливими будуть зобов'язання п'яти країн світу, на частку яких припадає 3/4 світового викиду вуглецю, – КНР, США, ЄС, Індії і Росії. Кількісні параметри обмежень на викиди СО2 служать сьогодні предметом гострих дискусій, оскільки їх ухвалення може вельми істотно відбитися на темпах і можливих рівнях розвитку економіки і енергетики країн, що підписують міжнародний протокол.

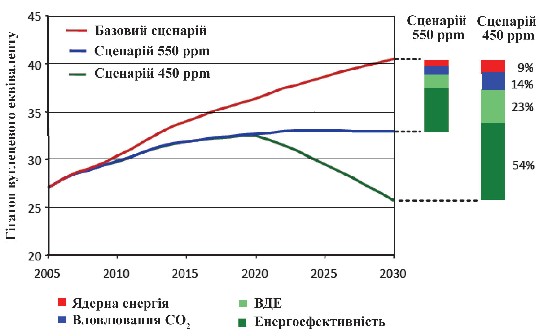

Оцінки витрат, необхідних для зниження викидів, виконані МЕА. Розглянуто два основні сценарії зниження викидів. Один з них – так званий сценарій 550 ppm (550 – кількість частинок діоксиду вуглецю на мільйон частинок повітря) – припускає, що світовий викид парникових газів протягом найближчих 10–15 років зростатиме. До 2020 року його величина повинна бути стабілізована на рівні 32 Гт у.е. до середини ХХІ століття. При цьому концентрація СО2 в атмосфері складе в 2050 році 550 ppm, що відповідає підвищенню температури планети на 3°С у порівнянні з поточним рівнем (див. мал. 3.3). Сценарій 450 ppm припускає значно жорсткіші заходи зі зниження викиду вуглецю. У період після 2020 року вони дозволять зменшити викиди парникових газів в 2050 році на 19% у порівнянні з рівнем 1990 року. При цьому концентрація СО2 в атмосфері складе близько 450 ppm, що відповідає підвищенню середньої температури Землі на 2°С (мал. 3.4).

За оцінками МЕА необхідний комплекс заходів зі зниження викидів СО2 зажадає вельми істотних інвестицій – від 90 доларів (сценарій 550 ppm) до 180 доларів на тонну викиду вуглецю, яку відвернуто. Для країн ОЕСР такі витрати прийнятні, оскільки вони складуть лише незначну частину (не більше 1–2%) ВВП цих країн. Тому розвинені країни за оцінками МЕА можуть взяти на себе зобов'язання зі зниження викидів СО2 на 40–45% від рівня 1990 р. вже до 2030 року.

Інші промислово розвинені країни світу можуть знизити викиди на 20% від рівня 1990 року (див. мал. 3.4).

Країни, що розвиваються, і країни з перехідною економікою, які не можуть дозволити собі широке впровадження дорогих низьковуглеводневих технологій, повинні будуть отримувати для цього зовнішні інвестиції. Для країн з перехідною економікою, що мають викиди, нижчі за рівень 1990 року, такі інвестиції можуть бути отримані в рамках міжнародного ринку торгівлі квотами на викиди СО2. Для таких країн вельми важливий вивірений підхід як до своїх зобов'язань зі зниження викидів в посткіотський період, так і до оцінок максимально можливих пропозицій квот на викиди на міжнародному вуглецевому ринку. Вельми важливий також вибір економічно прийнятних низьковуглеводневих технологій, оскільки багато які з них можуть стати для таких країн зовні привабливим, проте економічно непосильним тягарем.

Перспективні енергетичні технології. Основні напрями стабілізації і подальшого скорочення викидів парникових газів за сценарієм 450 ppm включають:

• енергозбереження і підвищення енергоефективності в секторах виробництва і споживання енергії;

• розвиток відновлювальних джерел енергії;

• розвиток ядерної енергетики;

• уловлювання і захоронення вуглекислого газу.

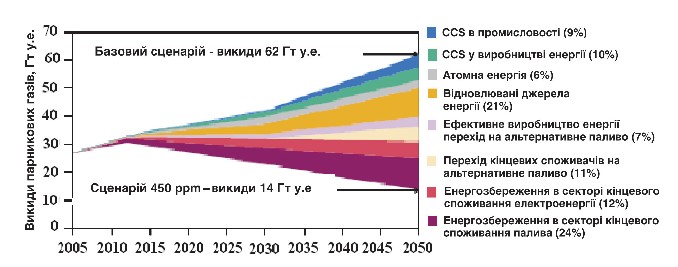

Повномасштабна реалізація всіх заходів у рамках кожного з вказаних напрямів повинна привести до зниження викидів від 62 до 14 Гт у.е. до середини ХХІ сторіччя.

Головна роль у зниженні викидів приділяється підвищенню енергоефективності в секторах виробництва і споживання енергії. Найбільш важлива роль відводиться при цьому енергозбереженню в секторі кінцевого споживання палива (24% знижень викидів) і секторі кінцевого споживання електричної енергії (12%). Підвищення ефективності виробництва енергії і перехід на альтернативні низьковуглеводні види палива повинні забезпечити зниження викидів на 18%.

Мал. 3.4. Основні сценарії зниження викидів парникових газів

Мал. 3.4. Основні сценарії зниження викидів парникових газів

П'яту частину викидів (21%) передбачається скоротити за рахунок масштабного застосування відновлювальних джерел енергії. Подальший розвиток атомної енергетики скоротить викиди вуглецю на 6%. Вельми істотна роль (19% скорочень викидів) відводиться в сценарії 450 ppm технологіям уловлювання і поховання вуглекислого газу (CO2 capture and storage – CCS) в промисловості та виробництві енергії.

Слід зазначити, що значна частина технологій зниження викидів, що підлягають широкому впровадженню за сценарієм 450 ppm, не освоєна в промисловому масштабі та знаходиться на різних стадіях науково-технічних розробок від пошукових досліджень до дослідно-промислових (демонстраційних) проектів.

У зв'язку з цим важлива правильна постановка науково-дослідних і дослідно-конструкторських робіт зі створення нових і вдосконалення відомих технологій низьковуглеводневої енергетики, що дозволяють досягти необхідного зниження викидів в необхідні терміни.

Пріоритетні напрями розробок низьковуглеводневих технологій виробництва і споживання енергії, сформульовані на основі прогнозних оцінок МЕА, представлені в таблиці 3.1.

Як видно з мал. 3.5 найбільший внесок у викиди СО2 дають і даватимуть надалі процеси спалювання нафти і вугілля – основних ресурсів мобільних і стаціонарних енергетичних установок відповідно. У зв'язку з цим транспорт і електроенергетика стають основними об'єктами додаткових зусиль зі скорочення викидів вуглецю.

Головні заходи щодо зниження споживання нафти на транспорті зводяться до підвищення ефективності цивільного, вантажного і промислового транспорту, зокрема шляхом його сертифікації, застосування присадок низьковуглеводневих біопалив (біодизель, біоетанол та ін.) до основного палива, промислового виробництва електромобілів і автомобілів на паливних елементах.

Всі вказані технології випробувані на практиці й їх впровадження з часом розширюватиметься зі зростанням цін на нафту.

Разом з тим ставлення до проблеми біопалив – замінників нафти неоднозначне. З одного боку, моторні біопалива – біодизель і біоетанол – більш екологічні, ніж традиційні бензин і дизельне паливо і виділяють при горінні меншу кількість парникових газів.

Мал. 3.5. Основні напрями зниження викидів парникових газів, передбачені сценарієм 450 ppm. (Джерело: Перспективи енергетичних технологій 2008. На підтримку плану дій G8. Сценарії і стратегії до 2050 року. – МЕА, 2008. – С. 16)

Мал. 3.5. Основні напрями зниження викидів парникових газів, передбачені сценарієм 450 ppm. (Джерело: Перспективи енергетичних технологій 2008. На підтримку плану дій G8. Сценарії і стратегії до 2050 року. – МЕА, 2008. – С. 16)

Таблиця 3.1 Перспективні напрями розробок низьковуглеводневих технологій

|

Сектор виробництва енергії |

Сектор споживання енергії |

|

Технології виробництва енергії на базі викопних палив з уловлюванням СО2 (технології CCS) |

Енергозберігаючі будівлі та електроприлади |

|

Атомна енергетика |

Теплові насоси |

|

Берегові й офшорні вітрові електростанції |

Сонячне теплопостачання |

|

Парогазові та гібридні ТЕС з внутрішньоцикловою газифікацією (IGCC) на природному газі й сумісного спалювання |

Енергоефективний транспорт |

|

Сонячні фотоелектричні електростанції |

Електромобілі |

|

Теплові сонячні електростанції (СЕС) |

Автомобілі на паливних елементах |

|

Парогазові й гібридні ТЕС з внутрішньоцикловою газифікацією (IGCC) на вугіллі |

Технології уловлювання СО2 в промисловості, при отриманні водню і переробці палива |

|

Паротурбінні вугільні ТЕС ультранадкритичного циклу |

Промислові моторні системи |

|

Біопаливо другого покоління |

З іншого боку, джерелом отримання біопалива служать харчові сільськогосподарські культури – соя, рапс, соняшник, пшениця. У зв'язку з цим через обмеженість посівних площ масштабне виробництво біопалива призводить до дефіциту харчових продуктів, а отже, і до їх подорожчання на світових ринках. За оцінками вельми авторитетних фахівців, представлених в ООН, загальні витрати енергії на отримання біопалива за традиційними технологіями на 20–30% перевищують власну енергію отримуваного палива. У зв'язку з цим виробництво біопалива призводить у результаті до зростання світового викиду вуглекислого газу. При цьому набуває додаткової гостроти проблема боротьби з голодом на планеті. За даними експертів Світового банку 240 кілограм зернових, які потрібні для виготовлення всього лише 100 літрів етанолу, достатні для того, щоб прогодувати одну людину цілий рік.

У зв'язку з цим, враховуючи в цілому негативне ставлення світової спільноти до розвитку індустрії біопалива з харчової сировини (біопалива першого покоління), МЕА ставить завдання більшого розвитку біопалива другого і третього покоління, що використовують нехарчові біовідходи і водорості відповідно. Сьогодні такі технології ще не досягли рівня комерційної придатності, проте їх розробка проводиться посиленими темпами.

Особливої уваги вимагають проблеми розвитку енергетики на органічному паливі і особливо вугільної енергетики. Відомо, що національні енергетичні програми КНР, Індії, Японії, Австралії, ПАР, США, Росії, Казахстану, України орієнтовані на переважний розвиток вугільної енергетики. Таке рішення визначається не тільки відносною дешевизною вугілля і значними його запасами в цих країнах. Не останню роль грає тут і чинник енергетичної безпеки.

Масштаби розвитку вугільної енергетики світу вельми значні. Тільки у США планується ввести в дію до 2030 року більше 280 ГВт потужності вугільних ТЕС. За повідомленням агентства Синьхуа щорічне введення переважно вугільних ТЕС в КНР склало 91 ГВт (по одній крупній ТЕС на тиждень), що більше, ніж вся встановлена потужність електростанцій Великобританії. Оскільки викиди СО2 на одиницю використаної енергії вугілля в кілька разів вищі, ніж для природного газу і мазуту, масштабний розвиток вугільної енергетики робитиме основний внесок у зростання світових викидів вуглецю. За час експлуатації, що становить близько 60 років, нові вугільні електростанції викинуть в атмосферу стільки ж CO2, скільки було виділено при спалюванні вугілля з початку промислової революції.

Вирішення проблем скорочення викидів вугільних ТЕС вимагає комплексного підходу, що поєднує впровадження енергозберігаючих технологій і електроприладів в житлових, суспільних і промислових будівлях, використання високоефективних технологій виробництва електричної енергії на вугільних ТЕС, а також широке застосування технологій уловлювання і поховання діоксиду вуглецю на електричних станціях – технологій CCS.

Одним з найбільш перспективних напрямів економії енергії в будівлях і спорудах разом із заходами щодо їх утеплення є застосування теплових насосів – пристроїв, що дозволяють використовувати для опалювання, вентиляції і гарячого водопостачання теплоту навколишнього середовища і теплоту техногенних теплових викидів.

У будівлях і спорудах, споконвікуу опалюваних за допомогою електричної енергії, застосування теплового насоса дозволяє в 3–5 разів знизити її витрати, а при використанні теплових насосів з газовим приводом – повністю їх виключити. У теплу пору року тепловий насос може використовуватися в режимі кондиціонування (охолоджування) будівель і споруд. Застосування теплових насосів особливо ефективне в енергетичних системах з високою питомою вагою «безвуглеводневих» електростанцій – АЕС, ГЕС, ВЕС та інших, де вони дають найбільший ефект зниження вуглецевих викидів. Технології теплопостачання зі застосуванням теплових насосів на різних низькопотенційних джерелах енергії і видах приводу досить широко використовують в Японії, США. У країнах ЄС вони ефективно застосовуються як в країнах Середземномор'я, так і за полярним кругом. Серед країн з перехідною економікою якнайкращі умови для застосування теплових насосів з метою зниження вуглецевих викидів склалися в Україні, де більше 60% електричної енергії для їх приводу виробляються на АЕС, ГЕС і ВЕС. Енергетичною стратегією України до 2030 року передбачається, що починаючи з 2020 року зі зростанням цін на вуглеводневе паливо і введенням економічно вагомої плати за викиди СО2 теплові насоси забезпечать до 50% потреби в тепловій енергії, витіснять з паливного балансу більше 20 млн. т у. п. органічного палива.

Раздел 1. Сооружение первых гидроэлектростанций. Этапы развития гидроэнергетики

2.1. Энергия и мощность водотоков