Книга 5. Електроенергетика та охорона навколишнього середовища. Функціонування енергетики в сучасному світі

2.2. Перспективні види первинної енергії майбутнього

Нафта. Серйозним негативним чинником розвитку енергетики світу останніх років багато аналітиків вважають зниження рівня забезпеченості світової економіки запасами нафти, хоча така думка підтримується не всіма. Найбільш консервативні оцінки світових запасів нафти характерні для «Oil & Gas Journal». За даними цього видання середнє значення світових запасів нафти, які щорічно відкриваються, знизилося з 70 млрд. барелів в 1960–1980 рр. до 6–18 млрд. баррелів в 1990–2005 роках. Щорічне добування не заповнюється пошуковим бурінням вже впродовж багатьох років, при цьому основне їх заповнення відбувається за рахунок нетрадиційних запасів нафти, наприклад «нафтових пісків» США.

Оптимістичніші оцінки корпорації «Бритиш петролеум» (BP), узагальнені дані Секретаріату ОПЕК, «World Oil», незалежних фахівців, що враховують можливості розширення ресурсної бази нафти за рахунок використання все більш досконалих технологій її витягання.

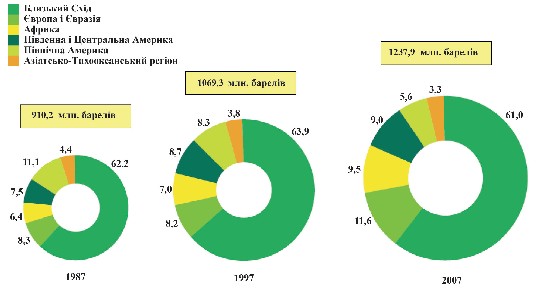

За даними BP (мал. 2.4) в світі відбувається вельми динамічне зростання доведених запасів нафти, все ще адекватне рівню її добування. І питання полягає не стільки в загрозі виснаження світових запасів нафти, скільки в подоланні труднощів, пов'язаних з нерівномірним розподілом запасів нафти по регіонах світу та інтенсивності їх використання.

Як видно з мал. 2.4 основна частина доведених світових запасів нафти (61%) зосереджена на Близькому Сході, переважно в країнах Персидської затоки. Цей регіон світу добре вивчений й істотний приріст розвіданих запасів нафти тут не очікується.

Другий за значенням регіон світу – Євразія – володіє на 2007 рік 11,6 % світових доведених запасів нафти і цей показник виявляє позитивну динаміку зростання. Основні запаси нафти Євразії зосереджені в Росії і країнах Середньої Азії. Деяке значення мають запаси нафти на шельфі Північного моря. Проте внаслідок інтенсивного використання вони близькі до вичерпання.

Мал. 2.4. Об'єм і географічний розподіл доведених світових запасів нафти у 1987, 1997, 2007 рр., %

Мал. 2.4. Об'єм і географічний розподіл доведених світових запасів нафти у 1987, 1997, 2007 рр., %

Таблиця 2.1 Розподіл світових запасів нафти за країнами світу на 01.01.2008 р. (млрд. барелів)

|

№ п/п |

Країна |

Запаси нафти |

Частка світових запасів, % |

Відношення запаси/добування |

|

1 |

Саудівська Аравія |

264,2 |

21,3 |

69,5 |

|

2 |

Іран |

138,4 |

11,2 |

86,2 |

|

3 |

Ірак |

115,0 |

9,3 |

>100 |

|

4 |

Кувейт |

101,5 |

8,2 |

>100 |

|

5 |

ОАЕ |

97,8 |

7,9 |

91,9 |

|

6 |

Катар |

27,4 |

2,2 |

62,8 |

|

7 |

Венесуела |

87,0 |

7,0 |

91,3 |

|

8 |

Лівія |

41,5 |

3,4 |

61,5 |

|

9 |

Нігерія |

36,2 |

2,9 |

42,1 |

|

10 |

Алжир |

12,3 |

1,0 |

16,8 |

|

11 |

Ангола |

9,0 |

0,7 |

14,4 |

|

12 |

Габон |

2,0 |

0,2 |

23,8 |

|

13 |

Росія |

79,4 |

6,4 |

21,8 |

|

14 |

Казахстан |

39,8 |

3,2 |

73,2 |

|

15 |

США |

29,4 |

2,4 |

11,7 |

|

16 |

Канада |

27,7 |

2,2 |

22,9 |

|

17 |

Китай |

15,5 |

1,3 |

11,3 |

|

18 |

Мексика |

12,2 |

1,0 |

9,6 |

|

19 |

Бразилія |

12,6 |

1,0 |

18,9 |

|

20 |

Норвегія |

8,2 |

0,7 |

8,8 |

|

21 |

Азербайджан |

7,0 |

0,6 |

22,1 |

|

22 |

Індія |

5,5 |

0,4 |

18,7 |

|

23 |

Малайзія |

5,4 |

0,4 |

19,4 |

|

24 |

Індонезія |

4,4 |

0,4 |

12,4 |

|

25 |

Еквадор |

4,3 |

0,3 |

22,5 |

|

Інші країни |

54,2 |

4,4 |

||

|

Загалом у світі |

1237,9 |

100,0 |

41,6 |

Позитивна динаміка розвідки нафти спостерігається в Африці (9,5% світових запасів на 2007 рік), Південній і Центральній Америці (9% світових запасів).

У той самий час частки доведених запасів нафти Північної Америки і АзіатськоТихоокеанського регіону – найбільш динамічних центрів світової економіки – виявляють тенденцію до падіння.

Переважна частина світових запасів нафти (96%) зосереджена в 25 країнах з найбільшими її запасами (табл. 2.1). Серед них виділяють 12 країн, що входять в Організацію країн – експортерів нафти (The Organization of the Petroleum Exporting Countries) або скорочено ОПЕК (ОРЕС), – міжнародну міжурядову структуру, створену нафтовидобувними країнами. Метою ОПЕК є координація діяльності та вироблення загальної політики відносно добування нафти серед країн – учасників організації, підтримка стабільних цін на нафту, забезпечення стабільного постачання нафти споживачам, отримання віддачі від інвестицій в нафтову галузь. ОПЕК як організація, що постійно діє, була створена на конференції в Багдаді 10–14 вересня 1960 року. Спочатку до складу організації увійшли Іран, Ірак, Кувейт, Саудівська Аравія і Венесуела (ініціатор створення). До цих п'яти країн, що заснували організацію, пізніше приєдналися ще дев'ять: Катар (1961), Індонезія (1962–2008, 1 листопада 2008 р. вийшла зі складу ОПЕК), Лівія (1962), Об’єднані Арабські Емірати (1967), Алжир (1969), Нігерія (1971), Еквадор (1973–1992, 2007), Габон (1975–1994), Ангола (2007).

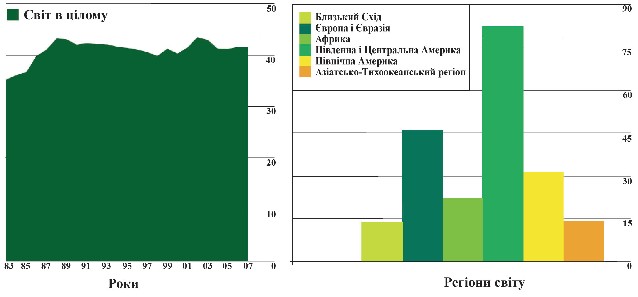

Мал. 2.5. Відношення доведених запасів нафти до її виробництва (за даними BP) у регіонах світу і в світі в цілому

Мал. 2.5. Відношення доведених запасів нафти до її виробництва (за даними BP) у регіонах світу і в світі в цілому

На даний час в ОПЕК входять 12 членів з урахуванням змін складу, які відбулися в 2007 р., коли з’явився новий член організації – Ангола і повернувся в лоно організації Еквадор. У 2008 р. про готовність стати постійним спостерігачем в картелі заявила Росія.

Частка ОПЕК складає сьогодні 75,5% доведених світових запасів нафти, що дозволяє цій організації досить ефективно контролювати світовий ринок нафти. Співвідношення запаси/добування нафти складає для країн ОПЕК 71,6 року. Частка ОЕСР – контрагента ОПЕК – складає 7,1% світових запасів нафти з відношенням запаси/добування на рівні 12,6 року. Країни Європейського Союзу володіють 0,5% світових запасів нафти з відношенням запаси/добування 7,8 року.

Відношення доведених запасів нафти до її сучасного добування, яке трактується як оціночний час вичерпання запасів, складає за даними BP від 14 років для АТР до 80 років для країн Близького Сходу.

Як можна бачити з мал. 2.5, динаміка зміни відношення запаси/добування нафти для світу в цілому не виявляє тривожних ознак.

Згідно оцінкам МЕА світові запаси нафти достатні для задоволення потреб світу ще довгий час після 2030 року. Зрештою витягувані запаси традиційної нафти, включаючи доведені та вірогідні запаси вже відкритих родовищ, приріст запасів і ще нерозвідану нафту, оцінюються в 3,5 трлн. барелів. До теперішнього часу добуто лише третину цих сумарних запасів. Запаси нетрадиційної нафти також великі, хоч і слабо вивчені. До економічно доступних відносять, зокрема, 1–2 трлн. барелів в нафтоносних пісках і надважкій нафті. Ці запаси сконцентровані в Канаді (в основному в провінції Альберта) і Венесуелі (у нафтовому поясі річки Оріноко).

Сумарні потенційно витягувані ресурси нафти, що включають надважку нафту, нафтоносні піски і нафтові сланці (ще один надзвичайно слаборозвинений і дорогий ресурс), оцінюються в 6,5 трлн. барелів. А якщо враховувати перегонку газу і вугілля в рідке паливо, то цей потенціал збільшується приблизно до 9 трлн. барелів. Тому сучасний рівень запасів нафти не вселяє тривоги з приводу її швидкого вичерпання. Істотно великі побоювання таїть в собі регіональний дисбаланс між запасами нафти, рівнями її добування і використання. Країни ОЕСР, що мають трохи більше 10% світових запасів нафти, забезпечують близько 30% її світового виробництва, споживаючи при цьому 60% нафти, що добувається у світі. Країни колишнього СРСР, що добувають близько 11% нафти, споживають 8%. Всі інші країни, що мають 87% світових запасів, добувають 59% нафти, споживаючи близько 39%.

Таким чином, країни ОЕСР, що швидко виснажують власні запаси нафти, стають все більш залежними від зовнішніх умов її постачання. Ця обставина підсилює і без того складні суперечності між країнами ОЕСР і країнами – донорами нафти, що все більше усвідомлюють свої можливості впливати на розподіл світового товарного продукту. Конкуренція за нафтові ресурси посилюється за рахунок поповнення кількості країн – імпортерів нафти країнами, що розвиваються, – КНР, Індією, Бразилією, які щодалі збільшують потреби своєї мобільної енергетики. Залишається сподіватися, що дані суперечності, які вже послужили джерелом найбільш значущих військових конфліктів останнього часу, не переростуть в глобальне протистояння і будуть вирішені мирним шляхом.

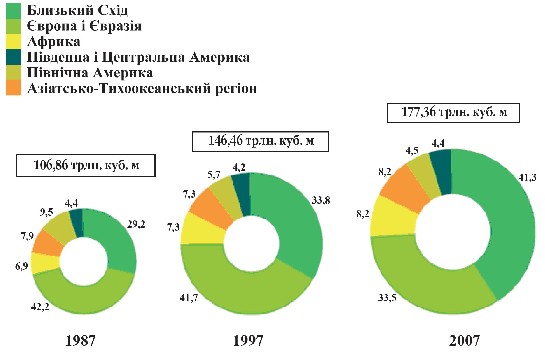

Природний газ. Доведені запаси природного газу (мал. 2.6), що за станом на 2007 рік складають 177,36 трильйонів кубічних метрів, зосереджені головним чином в Євразії (41,3% світових запасів), на Близькому Сході (33,5%), в Південній і Центральній Америці і АТР (по 8,2%). Запаси Північної Америки і Африки складають відповідно 4,5 і 4,4% світових запасів. У 1998 році розвідані запаси газу обігнали за енергетичним еквівалентом розвідані запаси нафти і цей розрив зростає.

Три чверті світових запасів природного газу зосереджено в десяти країнах, перерахованих в таблиці 2.2. Очолює список Росія, газові запаси якої складають трохи більше чверті світових запасів. Далі йдуть Іран (15,7% світових запасів) і Катар (14,4%). Ці три країни володіють більш ніж половиною світових запасів. Замикає десятку країн з найбільшими запасами газу Ірак, на частку якого припадає 1,8% світових запасів.

Відношення світових запасів до світового добування природного газу складає 60,3 року. Для регіону Близького Сходу цей показник перевищує 200 років (мал. 2.7). Час вичерпання запасів Євразії, Південної і Центральної Америки дещо перевищує 50 років, Африки – 76 років. Запаси природного газу АТР можуть вичерпатися через 37 років, а Північної Америки – через 10 років. Запаси природного газу країн Європейського Союзу складають 1,8% світових, а їх відношення до добування не перевищує 15 років.

Не дивлячись на те, що розмір нових відкритих газових родовищ, так само як і нафтових, стабільно падає в останні десятиліття, відкриття продовжують перевершувати добування. Існуючі витягувані запаси традиційного природного газу, включаючи доведені запаси, приріст запасів і ще нерозвідані запаси за оцінками МЕА можуть значно перевищити 400 трлн. м3.

Мал. 2.6. Об'єм і регіональний розподіл доведених світових запасів природного газу в 1987, 1997, 2007 рр., %

Мал. 2.6. Об'єм і регіональний розподіл доведених світових запасів природного газу в 1987, 1997, 2007 рр., %

Таблиця 2.2 Країни світу з найбільшими доведеними запасами природного газу (станом на 1 січня 2008 р., трлн куб. м)

|

№ з/п |

Країна |

Запаси нафти |

Частка світових запасів, % |

Відношення запаси/добування |

|

1 |

Росія |

44,65 |

25,2 |

73,5 |

|

2 |

Іран |

27,80 |

15,7 |

>100 |

|

3 |

Катар |

25,60 |

14,4 |

>100 |

|

4 |

Саудівська Аравія |

7,17 |

4,0 |

94,4 |

|

5 |

ОАЕ |

6,09 |

3,4 |

>100 |

|

6 |

США |

5,98 |

3,4 |

10,9 |

|

7 |

Нігерія |

5,30 |

3,0 |

>100 |

|

8 |

Венесуела |

5,15 |

2,9 |

>100 |

|

9 |

Алжир |

4,52 |

2,5 |

54,4 |

|

10 |

Ірак |

3,17 |

1,8 |

>100 |

|

Інші країни |

41,93 |

23,6 |

– |

|

|

Світ в цілому |

177,36 |

100,0 |

60,3 |

Об'єм накопиченого добування природного газу до 2007 року складає менше однієї шостої початкових його ресурсів. Значні також ресурси нетрадиційного газу в шахтному метані, газоносних пісках і сланцях. Ці ресурси складають за оцінками понад 900 трлн. кубометрів. Чверть з них припадає на США і Канаду.

Посилення регіональної нерівномірності розташування запасів, виробництва і споживання обумовлюють зростання міжнародної торгівлі природним газом. Якщо в 1970 році її об'єм складав 45,7 млрд. м3‚ або 4,4% від світового добування газу, то в 2006 році він виріс до 581, 4 млрд. м3 (23% світового добування).

Природний газ, на відміну від нафти, є енергоносієм регіонального рівня, оскільки найбільш економічним засобом його доставки споживачам є трубопровідний транспорт.

Сьогодні, крім численних малих систем транспорту газу, сформовано три найбільші системи континентального значення – Північної Америки, Європи і Євразії, ПівденноСхідної Азії і Океанії.

Мал. 2.7. Відношення доведених запасів природного газу до його виробництва

Мал. 2.7. Відношення доведених запасів природного газу до його виробництва

Найбільш розвинена газотранспортна система природного газу Європи і Євразії, загальна довжина якої складає близько 2,3 млн. км. Вона забезпечує транспорт і розподіл природного газу від віддалених родовищ Східного Сибіру, Казахстану, Узбекистану і Туркменістану в європейську частину колишнього СРСР і в країни Європи. Вони змикаються з транспортними магістралями від родовищ Норвегії і Алжиру, забезпечуючи охоплення практично всієї території континентальної Європи і Євразії.

Останніми роками розвиток мереж розподілу газу в Євразії доповнюється будівництвом нових магістральних газопроводів, покликаних забезпечити зростаючі потреби країн Європи постачанням газу від родовищ Росії і країн Середньої Азії. До цієї мережі, швидше за все, будуть підключені в майбутньому і родовища Ірану – країни, що володіє другими в світі запасами природного газу.

Друга за масштабами континентальна газова мережа довжиною 2,2 млн. км створена в Північній Америці. Вона приєднана до більш ніж 1500 газопереробних заводів, містить близько 400 сховищ газу загальним об'ємом близько 110 млрд. м3.

Проте разом з трубопровідним все частіше застосовується і морський спосіб доставки природного газу з його попереднім зрідженням. Саме таким чином влаштована єдина газова мережа Південної Азії і Океанії, що поєднує транспорт зрідженого природного газу (ЗПГ) з внутрішнім трубопровідним транспортом в кожній країні регіону.

Заводи для виробництва ЗПГ є високотехнологічними підприємствами і їх спорудження обходиться недешево. Те ж відноситься до танкерного газового флоту і приймальних терміналів, призначених для зберігання і газифікації зрідженого газу, доставленого танкерами.

Об'єм міжнародної торгівлі ЗПГ зріс з 3 млрд. м3 в 1970 році (6,6% експорту природного газу) до 150 млрд. м3 в 2006 році (25,8% світового експорту природного газу). Найбільші виробники і експортери ЗПГ – раїни Північної Африки, Персидської затоки, Океанії – ають доступ до океанічного побережжя.

До найбільших імпортерів ЗПГ відносяться країни АТР – Японія (72,7 млрд. м3), Південна Корея (24,1 млрд. м3) і Тайвань. На частку цих країн припадає більше 75% імпорту ЗПГ. Значні об'єми ЗПГ імпортують країни півдня Європи – Іспанія (12,3 млрд. м3), Франція (11,5 млрд. м3), Італія (5,7 млрд. м3).

Перспективність розвитку міжнародного ринку ЗПГ стає все більш очевидною у зв'язку з усе більшими труднощами освоєння крупних родовищ газу, віддалених від центрів споживання,. Доставка ЗПГ від родовищ на березі океанів і океанічному шельфі стає привабливішою, ніж трубопровідний транспорт газу, забезпечуючи постачальникам додаткову можливість вільнішої диверсифікації маршрутів постачання. Якщо врахувати, що такі родовища складають сьогодні більше 30% наново відкритих запасів газу, перспективи розвитку міжнародної торгівлі ЗПГ стають цілком очевидними.

До основних тенденцій розвитку газової промисловості слід віднести:

• безперервне зростання потреби в природному газі;

• зсув основного попиту на природний газ в непромисловий сектор споживання;

• безперервне вдосконалення технологій використання природного газу для отримання електричної енергії, теплоти, холоду і моторних палив;

• зростаючий об'єм міжнародної торгівлі природним газом, укрупнення і ускладнення газових мереж;

• зростаючий об'єм добування газу на морському шельфі;

• випереджаючий розвиток міжконтинентальної торгівлі природним газом.

Вугілля. Вугілля є другим за значенням первинним енергоносієм, що покриває чверть світової потреби в енергії. Його запаси у багато разів перевищують запаси вуглеводневого палива. Вугілля використовується людиною як для отримання енергії (енергетичне вугілля), так і як сировина у виробництві коксу для металургійної промисловості (вугілля коксівне).

Доведені запаси вугілля станом на 01.01.2008 р. склали 847,488 трильйони тонн, що в 133 рази перевищує об'єм його світового споживання. Найбільші запаси вугілля (близько 90% світових запасів) зосереджені у восьми країнах світу (табл. 2.3) – США, Росії, КНР, Австралії, Індії, ПАР, Україні, Казахстані.

Таблиця 2.3 Країни світу з найбільшими доведеними запасами вугілля (станом на 01 січня 2008 р., трильйони тонн)

|

№ з/п |

Країна |

Запаси вугілля |

Частка світових запасів, % |

Відношення запаси/добування |

|

1 |

США |

242,721 |

28,64 |

234 |

|

2 |

Росія |

157,010 |

18,53 |

500 |

|

3 |

КНР |

115,500 |

13,63 |

45 |

|

4 |

Австралія |

76,600 |

9,04 |

194 |

|

5 |

Індія |

56,498 |

6,67 |

118 |

|

6 |

ПАР |

48,000 |

5,66 |

178 |

|

7 |

Україна |

33,873 |

4,00 |

444 |

|

8 |

Казахстан |

31,300 |

3,69 |

332 |

|

Інші країни |

85,976 |

10,14 |

75 |

|

|

Світ в цілому |

847,478 |

100,00 |

133 |

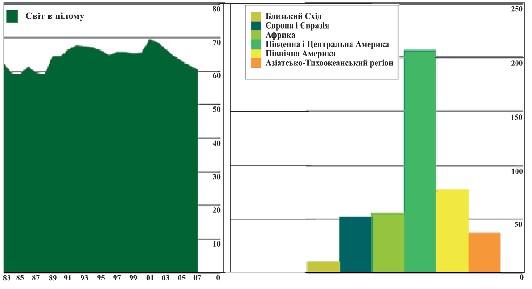

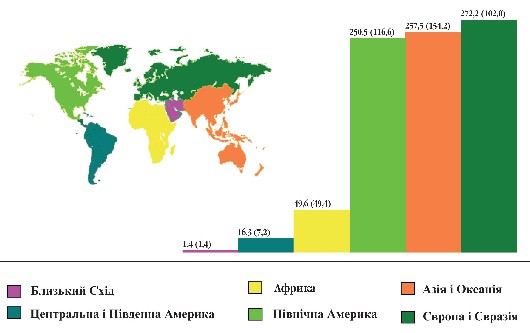

Світові запаси вугілля істотно відрізняються за якісним складом і умовами добування. Найбільш придатні до практичного використання антрацити і бітумінозне вугілля, менш придатні надбітумінозне вугілля і лігніти. Світові запаси антрацитів і бітумінозного вугілля оцінюються в 430,896 трлн. т, надбітумінозного вугілля і лігнітів – в 416,592 трлн. т. Регіональний розподіл запасів вугілля, представлений на мал. 2.8, показує, що найбільш забезпечені вугіллям Європа і Євразія, Північна Америка і країни Азіатсько-Тихоокеанського регіону (Азія і Океанія). Меншими запасами володіє Африка. Бідні вугіллям Центральна і Південна Америка та Близький Схід.

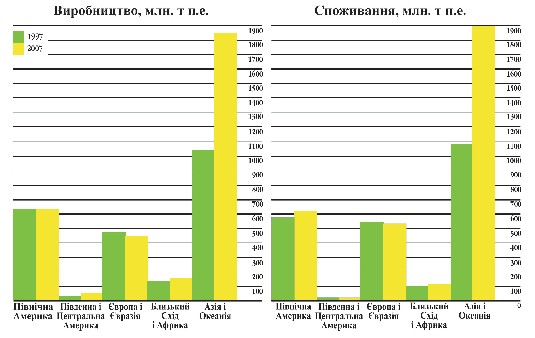

Динаміка виробництва і споживання вугілля в регіонах світу (мал. 2.9) вказує на істотне зростання його використання в країнах АТР (Азія і Океанія) і у меншій мірі – в Північній Америці. Пояснюється це тим, що вугілля є основним ресурсом зростаючих економік Китаю та Індії, які не володіють помітними ресурсами вуглеводнів.

Мал. 2.8. Регіональний розподіл світових запасів вугілля (у дужках вказані запаси антрацитів і бітумінозного вугілля) на 01.01.2008 р., трлн. т

Мал. 2.8. Регіональний розподіл світових запасів вугілля (у дужках вказані запаси антрацитів і бітумінозного вугілля) на 01.01.2008 р., трлн. т

Мал. 2.9. Виробництво і споживання вугілля в регіонах світу в 1997 і 2007 рр.

Мал. 2.9. Виробництво і споживання вугілля в регіонах світу в 1997 і 2007 рр.

Зростання виробництва вугілля в країнах Близького Сходу і Африки обумовлене головним чином виробництвом вугілля на експорт в ПАР.

Зменшення виробництва і споживання вугілля в Європі пов'язане в країнах ЄС-15 з виробленням основних його родовищ і з екологічними міркуваннями. Деяке зростання споживання вугілля в Північній Америці пов'язане з тим, що вугілля було і залишається основним ресурсом для електроенергетики США, яка працює в умовах постійного збільшення попиту на електричну енергію.

У цілому забезпеченість світу всіма видами органічного палива (мал. 2.10) достатня для задоволення енергетичних потреб людства на багато років вперед. Питання полягає лише в тому, яку користь людині та яку шкоду екології планети завдасть використання запасів, що залишилися.

Мал. 2.10. Відношення доведених запасів органічного палива до їх добування в 2007 році в регіонах світу, років

Мал. 2.10. Відношення доведених запасів органічного палива до їх добування в 2007 році в регіонах світу, років

2.1. Світове виробництво кінцевої енергії. Від викопної органіки – до первинної електричної енергії

Розділ 3. Перспективи розвитку і науково-технічний прогрес в енергетиці