Книга 5. Электроэнергетика и охрана окружающей среды. Функционирование энергетики в современном мире

2.2. Перспективные виды первичной энергии будущего

Нефть. Cерьезным негативным фактором развития энергетики мира последних лет многие аналитики считают снижение уровня обеспеченности мировой экономики запасами нефти, хотя такое мнение поддерживается не всеми. Наиболее консервативные оценки мировых запасов нефти характерны для «Oil & Gas Journal». По данным этого издания среднее значение ежегодно открываемых мировых запасов нефти снизилось с 70 млрд. баррелей в 1960–1980 гг. до 6–18 млрд. баррелей в 1990–2005 годах. Ежегодная добыча не восполняется поисковым бурением уже на протяжении многих лет, при этом основное их восполнение происходит за счет нетрадиционных запасов нефти, например «нефтяных песков» США. Более оптимистичны оценки корпорации

«Бритиш петролеум» (BP), обобщающие данные Секретариата ОПЕК, «World Oil», независимых специалистов, учитывающие возможности расширения ресурсной базы нефти за счет использования все более совершенных технологий ее извлечения.

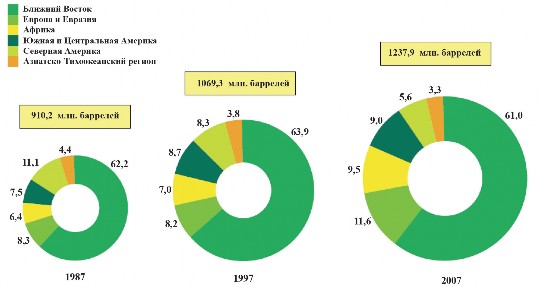

По данным BP (рис. 2.4) в мире происходит весьма динамичный рост доказанных запасов нефти, все еще адекватный уровню ее добычи. И вопрос состоит не столько в угрозе истощения мировых запасов нефти, сколько в преодолении трудностей, связанных с неравномерным распределением запасов нефти по регионам мира и интенсивности их использования.

Как видно из рис. 2.4, основная часть доказанных мировых запасов нефти (61%) сосредоточена на Ближнем Востоке, преимущественно в странах Персидского залива. Этот регион мира хорошо изучен, и существенный прирост разведанных запасов нефти здесь не ожидается.

Второй по значению регион мира – Евразия обладает на 2007 год 11,6% мировых доказанных запасов нефти и этот показатель обнаруживает позитивную динамику роста. Основные запасы нефти Евразии сосредоточены в России и странах Центральной Азии. Некоторое значение имеют запасы нефти на шельфе Северного моря. Однако вследствие интенсивного использования они близки к исчерпанию.

Позитивная динамика разведки нефти наблюдается в Африке (9,5% мировых запасов на 2007 год), Южной и Центральной Америке (9% мировых запасов).

Рис. 2.4. Объем и географическое распределение доказанных мировых запасов нефти в 1987, 1997, 2007 гг., %

Рис. 2.4. Объем и географическое распределение доказанных мировых запасов нефти в 1987, 1997, 2007 гг., %

Таблица 2.1 Распределение мировых запасов нефти по странам мира на 01.01.2008 г. (млрд. баррелей)

|

№ п/п |

Страна |

Запасы нефти |

Доля мировых запасов, % |

Отношение запасы/добыча |

|

1 |

Саудовская Аравия |

264,2 |

21,3 |

69,5 |

|

2 |

Иран |

138,4 |

11,2 |

86,2 |

|

3 |

Ирак |

115,0 |

9,3 |

>100 |

|

4 |

Кувейт |

101,5 |

8,2 |

>100 |

|

5 |

ОАЭ |

97,8 |

7,9 |

91,9 |

|

6 |

Катар |

27,4 |

2,2 |

62,8 |

|

7 |

Венесуэла |

87,0 |

7,0 |

91,3 |

|

8 |

Ливия |

41,5 |

3,4 |

61,5 |

|

9 |

Нигерия |

36,2 |

2,9 |

42,1 |

|

10 |

Алжир |

12,3 |

1,0 |

16,8 |

|

11 |

Ангола |

9,0 |

0,7 |

14,4 |

|

12 |

Габон |

2,0 |

0,2 |

23,8 |

|

13 |

Россия |

79,4 |

6,4 |

21,8 |

|

14 |

Казахстан |

39,8 |

3,2 |

73,2 |

|

15 |

США |

29,4 |

2,4 |

11,7 |

|

16 |

Канада |

27,7 |

2,2 |

22,9 |

|

17 |

Китай |

15,5 |

1,3 |

11,3 |

|

18 |

Мексика |

12,2 |

1,0 |

9,6 |

|

19 |

Бразилия |

12,6 |

1,0 |

18,9 |

|

20 |

Норвегия |

8,2 |

0,7 |

8,8 |

|

21 |

Азербайджан |

7,0 |

0,6 |

22,1 |

|

22 |

Индия |

5,5 |

0,4 |

18,7 |

|

23 |

Малазия |

5,4 |

0,4 |

19,4 |

|

24 |

Индонезия |

4,4 |

0,4 |

12,4 |

|

25 |

Эквадор |

4,3 |

0,3 |

22,5 |

|

Другие страны |

54,2 |

4,4 |

||

|

Итого в мире |

1237,9 |

100,0 |

41,6 |

В то же время доля доказанных запасов нефти Северной Америки и Азиатско-Тихоокеанского региона – наиболее динамичных центров мировой экономики – обнаруживает тенденцию к падению.

Подавляющая часть мировых запасов нефти (96%) сосредоточена в 25 странах с наибольшими ее запасами (табл. 2.1). Среди них выделяются 12 стран, входящих в Организацию стран – экспортёров нефти (The Organization of the Petroleum Exporting Countries), или сокращенно ОПЕК (ОРЕС), – международную межправительственную структуру, созданную нефтедобывающими странами. Целью ОПЕК является координация деятельности и выработка общей политики в отношении добычи нефти среди стран – участников организации, поддержание стабильных цен на нефть, обеспечение стабильных поставок нефти потребителям, получение отдачи от инвестиций в нефтяную отрасль. ОПЕК как постоянно действующая организация была создана на конференции в Багдаде 10–14 сентября 1960 года. Первоначально в ее состав вошли Иран, Ирак, Кувейт, Саудовская Аравия и Венесуэла (инициатор создания). К этим пяти странам, основавшим организацию, позднее присоединились ещё девять: Катар (1961), Индонезия (1962–2008, 1 ноября 2008 г. вышла из состава ОПЕК), Ливия (1962), Объединённые Арабские Эмираты (1967), Алжир (1969), Нигерия (1971), Эквадор (1973–1992, 2007), Габон (1975–1994), Ангола (2007).

Рис. 2.5. Отношение доказанных запасов нефти к ее производству (по данным BP) в регионах мира и в мире в целом

Рис. 2.5. Отношение доказанных запасов нефти к ее производству (по данным BP) в регионах мира и в мире в целом

В настоящее время в ОПЕК входят 12 членов с учетом изменений состава, произошедших в 2007 г.: появился новый член организации – Ангола и возвратился в лоно организации Эквадор. В 2008 г. о готовности стать постоянным наблюдателем в картеле заявила Россия.

На долю ОПЕК приходятся сегодня 75,5% доказанных мировых запасов нефти, что позволяет этой организации достаточно эффективно контролировать мировой рынок нефти. Соотношение запасы/добыча нефти составляет для стран ОПЕК 71,6 года. На долю ОЭСР – контрагента ОПЕК – приходятся 7,1% мировых запасов нефти с отношением запасы/добыча на уровне 12,6 лет. Страны Европейского Союза обладают 0,5% мировых запасов нефти с отношением запасы/добыча 7,8 лет.

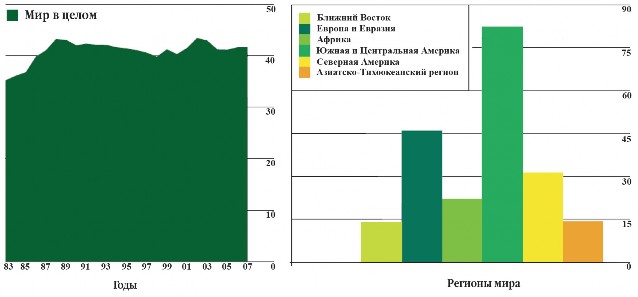

Отношение доказанных запасов нефти к ее современной добыче, трактуемое как оценочное время исчерпания запасов, составляет по данным BP от 14 лет для АТР до 80 лет для стран Ближнего Востока.

Как можно видеть из рис. 2.5, динамика изменения отношения запасы/добыча нефти для мира в целом не обнаруживает тревожных признаков.

Согласно оценкам МЭА мировые запасы нефти достаточны для удовлетворения потребностей мира в течение долгого времени после 2030 года. В конечном итоге извлекаемые запасы традиционной нефти, включая доказанные и вероятные запасы уже открытых месторождений, прирост запасов и еще неразведанную нефть, оцениваются в 3,5 трлн. баррелей. До настоящего времени добыта лишь треть этих суммарных запасов. Запасы нетрадиционной нефти также велики, хотя и слабо изучены. К числу экономически доступных относятся, в частности, 1–2 трлн. баррелей в нефтеносных песках и сверхтяжелой нефти. Эти запасы сконцентрированы в Канаде (в основном в провинции Альберта) и Венесуэле (в нефтяном поясе реки Ориноко).

Суммарные потенциально извлекаемые ресурсы нефти, включающие сверхтяжелую нефть, нефтеносные пески и нефтяные сланцы (еще один чрезвычайно слаборазвитый и дорогостоящий ресурс), оцениваются в 6,5 трлн. баррелей. А если учитывать перегонку газа и угля в жидкое топливо, то этот потенциал увеличивается приблизительно до 9 трлн. баррелей. Поэтому современный уровень запасов нефти не внушает тревоги по поводу ее скорого исчерпания. Существенно большие опасения таит в себе региональный дисбаланс между запасами нефти, уровнями ее добычи и использования. Страны ОЭСР, располагающие чуть более 10% мировых запасов нефти, обеспечивают около 30% ее мирового производства, потребляя при этом 60% нефти, добываемой в мире. Страны бывшего СССР, добывающие около 11% нефти, потребляют 8%. Все другие страны, располагающие 87% мировых запасов, добывают 59% нефти, потребляя около 39%.

Таким образом, страны ОЭСР, быстро истощающие собственные запасы нефти, становятся все более зависимыми от внешних условий ее поставки. Это обстоятельство усиливает и без того сложные противоречия между странами ОЭСР и странами – донорами нефти, все более осознающими свои возможности влиять на распределение мирового товарного продукта. Конкуренция за нефтяные ресурсы усиливается за счет пополнения числа стран – импортеров нефти развивающимися странами – КНР, Индией, Бразилией, все более увеличивающими потребности своей мобильной энергетики. Остается надеяться, что данные противоречия, уже послужившие источником наиболее значимых военных конфликтов последнего времени, не перерастут в глобальное противостояние и будут решены мирным путем.

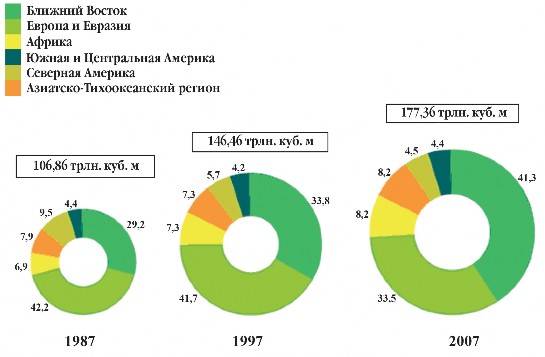

Природный газ. Доказанные запасы природного газа (рис. 2.6), составляющие по состоянию на 2007 год 177,36 триллионов кубических метров, сосредоточены главным образом в Евразии (41,3% мировых запасов), на Ближнем Востоке (33,5%), в Южной и Центральной Америке и АТР (по 8,2%). Запасы Северной Америки и Африки составляют соответственно 4,5 и 4,4% мировых запасов. В 1998 году разведанные запасы газа обогнали по энергетическому эквиваленту разведанные запасы нефти, и этот разрыв возрастает.

Три четверти мировых запасов природного газа сосредоточены в десяти странах, перечисленных в табл. 2.2. Возглавляет список Россия, газовые запасы которой составляют чуть более четверти мировых запасов. Далее идут Иран (15,7% мировых запасов) и Катар (14,4%). Эти три страны обладают более чем половиной мировых запасов. Замыкает десятку стран с наибольшими запасами газа Ирак, на долю которого приходятся 1,8% мировых запасов.

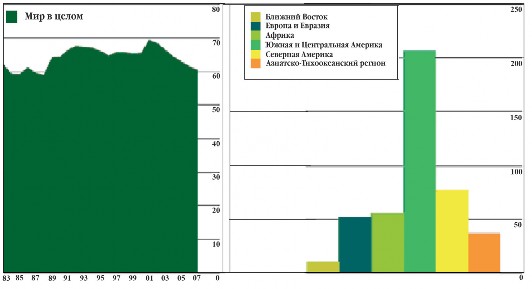

Отношение мировых запасов к мировой добыче природного газа составляет 60,3 лет. Для Ближнего Востока этот показатель превышает 200 лет (рис. 2.7). Время исчерпания запасов Евразии и Южной и Центральной Америки несколько превышает 50 лет, Африки – 76 лет. Запасы природного газа АТР могут исчерпаться через 37 лет, а Северной Америки – через десять лет. Запасы природного газа стран Европейского Союза составляют 1,8% мировых, а их отношение к добыче не превышает 15 лет.

Несмотря на то, что размер новых открытых газовых месторождений, так же как и нефтяных, стабильно падает в последние десятилетия, открытия продолжают превосходить добычу. Существующие извлекаемые запасы традиционного природного газа, включая доказанные запасы, прирост запасов и еще неразведанные запасы, по оценкам МЭА могут значительно превысить 400 трлн. м 3.

Рис. 2.6. Объем и региональное распределение доказанных мировых запасов природного газа в 1987, 1997, 2007 гг., %

Рис. 2.6. Объем и региональное распределение доказанных мировых запасов природного газа в 1987, 1997, 2007 гг., %

Таблица 2.2 Страны мира с наибольшими доказанными запасами природного газа (по состоянию на 1 января 2008 г., трлн. куб. м)

|

№ п/п |

Страна |

Запасы газа |

Доля мировых запасов, % |

Отношение запасы/добыча |

|

1 |

Россия |

44,65 |

25,2 |

73,5 |

|

2 |

Иран |

27,80 |

15,7 |

>100 |

|

3 |

Катар |

25,60 |

14,4 |

>100 |

|

4 |

Саудовская Аравия |

7,17 |

4,0 |

94,4 |

|

5 |

ОАЭ |

6,09 |

3,4 |

>100 |

|

6 |

США |

5,98 |

3,4 |

10,9 |

|

7 |

Нигерия |

5,30 |

3,0 |

>100 |

|

8 |

Венесуэла |

5,15 |

2,9 |

>100 |

|

9 |

Алжир |

4,52 |

2,5 |

54,4 |

|

10 |

Ирак |

3,17 |

1,8 |

>100 |

|

Другие страны |

41,93 |

23,6 |

– |

|

|

Мир в целом |

177,36 |

100,0 |

60,3 |

Объем накопленной добычи природного газа до 2007 года составляет менее одной шестой начальных его ресурсов. Значительны также ресурсы нетрадиционного газа в шахтном метане, газоносных песках и сланцах. Эти ресурсы составляют по оценкам свыше 900 трлн. кубометров. Четверть из них приходится на США и Канаду.

Усиление региональной неравномерности расположения запасов, производства и потребления обуславливает рост международной торговли природным газом. Если в 1970 году ее объем составлял 45,7 млрд. м 3, или 4,4% мировой добычи газа, то в 2006 году он вырос до 581, 4 млрд. м 3 (23% мировой добычи).

Природный газ в отличие от нефти представляет собой энергоноситель регионального уровня, поскольку наиболее экономичным средством его доставки потребителям является трубопроводный транспорт.

Сегодня, помимо многочисленных малых систем транспорта газа, сформированы три крупнейшие системы континентального значения

Северной Америки, Европы и Евразии, ЮгоВосточной Азии и Океании.

Наиболее развита газотранспортная система природного газа Европы и Евразии, общая протяженность которой составляет около 2,3 млн. км. Она обеспечивает транспорт и распределение природного газа от удаленных месторождений Восточной Сибири, Казахстана, Узбекистана и Туркменистана в европейскую часть бывшего СССР и в страны Европы. Она смыкается с транспортными магистралями от месторождений Норвегии и Алжира, обеспечивая охват практически всей территории континентальной Европы и Евразии.

Рис. 2.7. Отношение доказанных запасов природного газа к его производству

Рис. 2.7. Отношение доказанных запасов природного газа к его производству

В последние годы развитие сетей распределения газа в Евразии дополняется строительством новых магистральных газопроводов, призванных обеспечить растущие потребности стран Европы поставками газа от месторождений России и стран Средней Азии. К этой сети скорее всего будут подключены в будущем и месторождения Ирана – страны, обладающей вторыми в мире запасами природного газа.

Вторая по масштабам континентальная газовая сеть протяженностью 2,2 млн. км создана в Северной Америке. Она подсоединена к более чем 1500 газоперерабатывающим заводам, содержит около 400 хранилищ газа общим объемом около 110 млрд. м 3.

Тем не менее, наряду с трубопроводным, все более часто применяется и морской способ доставки природного газа с его предварительным ожижением. Именно таким образом устроена единая газовая сеть Южной Азии и Океании, сочетающая транспорт сжиженного природного газа (СПГ) с внутренним трубопроводным транспортом в каждой стране региона.

Заводы для производства СПГ представляют собой высокотехнологичные предприятия и их сооружение обходится недешево. То же относится к танкерному газовому флоту и приемным терминалам, предназначенным для хранения и газификации сжиженного газа, доставленного танкером.

Объем международной торговли СПГ возрос с 3 млрд. м 3 в 1970 году (6,6% экспорта природного газа) до 150 млрд. м 3 в 2006 году (25,8% мирового экспорта природного газа). Крупнейшие производители и экспортеры СПГ – страны Северной Африки, Персидского залива, Океании – имеют доступ к океаническому побережью.

К крупнейшим импортерам СПГ относятся страны АТР – Япония (72,7 млрд. м 3), Южная Корея (24,1 млрд. м 3) и Тайвань. На долю этих стран приходятся более 75% импорта СПГ. Значительные объемы СПГ импортируют страны юга Европы – Испания (12,3 млрд. м 3), Франция (11,5 млрд. м 3), Италия (5,7 млрд. м 3).

Перспективность развития международного рынка СПГ становится все более очевидной в связи с усиливающимися трудностями освоения крупных месторождений газа, удаленных от центров потребления. Доставка СПГ от месторождений на берегу океанов и океаническом шельфе становится более привлекательной, чем трубопроводный транспорт газа, обеспечивая поставщикам дополнительную возможность более свободной диверсификации маршрутов поставки. Если учесть, что на такие месторождения приходятся сегодня более 30% вновь открытых запасов газа, перспективы развития международной торговли СПГ становятся вполне очевидными.

К основным тенденциям развития газовой промышленности следует отнести:

- непрерывный рост потребности в природном газе;

- смещение основного спроса на природный газ в непромышленный сектор потребления;

- непрерывное совершенствование технологий использования природного газа для получения электрической энергии, теплоты, холода и моторного топлива;

- растущий объем международной торговли природным газом, укрупнение и усложнение газовых сетей;

- растущий объем добычи газа на морском шельфе;

- опережающее развитие межконтинентальной торговли природным газом.

Уголь. Уголь представляет собой второй по значению первичный энергоноситель, покрывающий четверть мировой потребности в энергии. Его запасы многократно превышают запасы углеводородного топлива. Уголь используется человеком как для получения энергии (энергетический уголь), так и в качестве сырья для производства кокса для металлургической промышленности (коксующийся уголь).

Доказанные запасы угля по состоянию на 01.01.2008 г. составили 847,488 триллионов тонн, что в 133 раза превышает объем его мирового потребления. Наибольшие запасы угля (около 90% мировых запасов) сосредоточены в восьми странах мира (табл. 2.3) – США, России, КНР, Австралии, Индии, ЮАР, Украине, Казахстане.

Таблица 2.3. Страны мира с наибольшими доказанными запасами угля (по состоянию на 1 января 2008 г., триллионы тонн)

|

№ п/п |

Страна |

Запасы угля |

Доля мировых запасов, % |

Отношение запасы/добыча |

|

1 |

США |

242,721 |

28,64 |

234 |

|

2 |

Россия |

157,010 |

18,53 |

500 |

|

3 |

КНР |

115,500 |

13,63 |

45 |

|

4 |

Австралия |

76,600 |

9,04 |

194 |

|

5 |

Индия |

56,498 |

6,67 |

118 |

|

6 |

ЮАР |

48,000 |

5,66 |

178 |

|

7 |

Украина |

33,873 |

4,00 |

444 |

|

8 |

Казахстан |

31,300 |

3,69 |

332 |

|

Другие страны |

85,976 |

10,14 |

75 |

|

|

Мир в целом |

847,478 |

100,00 |

133 |

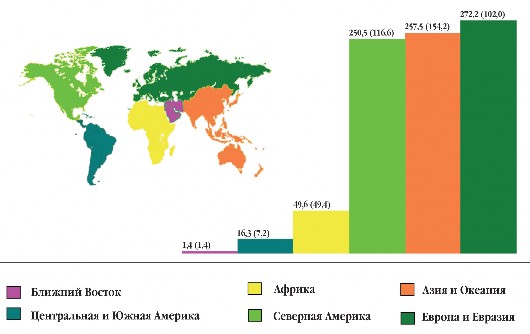

Мировые запасы угля существенно отличаются по качественному составу и условиям добычи. Наиболее пригодны к практическому использованию антрациты и битуминозные угли, менее пригодны сверхбитуминозные угли и лигниты. Мировые запасы антрацитов и битуминозных углей оцениваются в 430,896 трлн. т, сверхбитуминозных углей и лигнитов – в 416,592 трлн. т. Региональное распределение запасов углей, представленное на рис. 2.8, показывает, что наиболее обеспечены углем Европа и Евразия, Северная Америка и страны Азиатско-Тихоокеанского региона (Азия и Океания). Меньшими запасами обладает Африка. Бедны углем Центральная и Южная Америка и Ближний Восток.

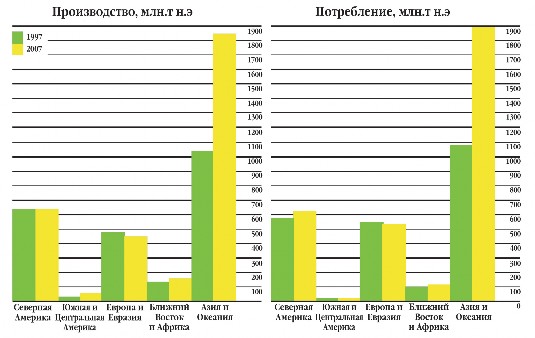

Динамика производства и потребления угля в регионах мира (рис. 2.9) указывает на существенный рост его использования в странах АТР (Азия и Океания) и в меньшей степени – в Северной Америке. Объясняется это тем, что уголь является основным ресурсом быстро растущих экономик Китая и Индии, не обладающих заметными ресурсами углеводородов.

Рис. 2.8. Региональное распределение мировых запасов угля (в скобках указаны запасы антрацитов и битуминозных углей) на 01.01.2008 года, трлн. т

Рис. 2.8. Региональное распределение мировых запасов угля (в скобках указаны запасы антрацитов и битуминозных углей) на 01.01.2008 года, трлн. т

Рис. 2.9. Производство и потребление угля в регионах мира в 1997 и 2007 гг.

Рис. 2.9. Производство и потребление угля в регионах мира в 1997 и 2007 гг.

Рост производства угля в странах Ближнего Востока и Африки обусловлен главным образом производством угля на экспорт в ЮАР.

Уменьшение производства и потребления угля в Европе связано в странах ЕС-15 с отработкой основных его месторождений и экологическими соображениями. Некоторый рост потребления угля в Северной Америке связан с тем, что уголь был и остается основным ресурсом для электроэнергетики США, работающей в условиях постоянного роста спроса на электрическую энергию.

В целом обеспеченность мира всеми видами органического топлива (рис. 2.10) достаточна для удовлетворения энергетических потребностей человечества на много лет вперед. Проблема состоит только в том, чтобы развитие энергетики не привело к необратимым негативным последствиям для экологии планеты.

Рис. 2.10. Отношение доказанных запасов органического топлива к их добыче в 2007 году в регионах мира, лет

Рис. 2.10. Отношение доказанных запасов органического топлива к их добыче в 2007 году в регионах мира, лет

2.1. Мировое производство конечной энергии. От ископаемой органики - к первичной электрической энергии

Раздел 3. Перспективы развития и научно-технический прогресс в энергетике